Oleh DR. AKHTARZAITE ABDUL AZIZ, Ahli Jawatankuasa Syariah Maybank Islamic Berhad, juga Penolong Professor Jabatan Fiqh dan Usul Al-Fiqh di Universiti Islam Antarabangsa Malaysia.

DARI sudut sejarah, perbankan konvensional bermula seawal kurun ke-14 Masihi lagi sebelum kemunculan perbankan Islam yang mula diasaskan pada kurun ke-20.

Di Malaysia, bank Islam pertama iaitu Bank Islam Malaysia Berhad (BIMB) ditubuhkan pada tahun 1983.

Sejak itu, perbankan Islam telah berkembang pesat dari segi bilangan bank, perkhidmatan dan produk yang ditawarkan sehingga menjadi pilihan bukan sahaja dalam kalangan umat Islam, malah golongan bukan Islam di negara ini.

Pada asasnya, jenis perkhidmatan dan produk yang ditawarkan oleh perbankan Islam dan konvensional tidak banyak berbeza.

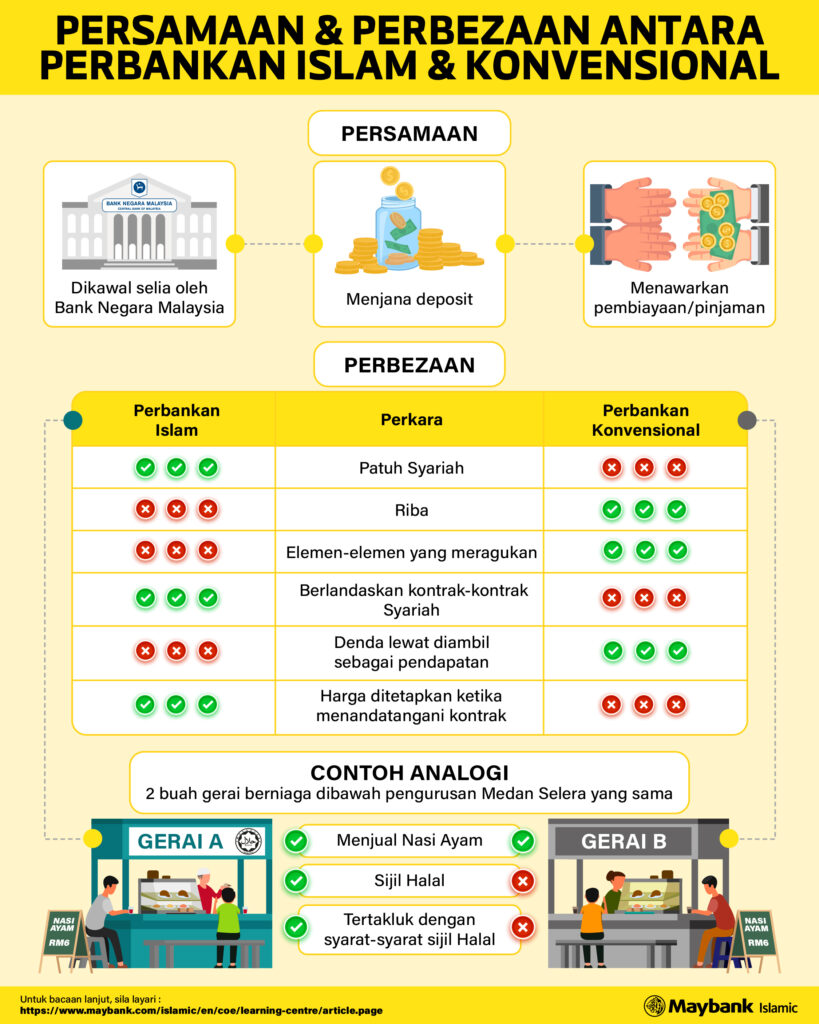

Ini kerana dari segi fungsi, kedua-duanya berfungsi untuk menjana deposit daripada pihak yang mempunyai lebihan dana dan menawarkan pembiyaan kepada yang memerlukan dana.

Kedua-dua sistem perbankan merupakan pengantara kewangan kepada kedua belah pihak dan memenuhi keperluan masing-masing melalui produk-produk yang ditawarkan.

Dari sudut pengawal-seliaan pula, kedua-duanya tertakluk kepada perundangan dan garis panduan yang sama.

Walau bagaimanapun, perbankan Islam tertakluk kepada perundangan tambahan tertentu bagi memastikan kepatuhan Syariah.

Persamaan dari segi fungsi, jenis perkhidmatan, produk keperluan peraturan dan perundangan telah sering kali menimbulkan persoalan di kalangan masyarakat, adakah perbankan Islam adalah semata-mata meniru kepada perbankan konvensional yang telah lama bertapak?

Asas perbezaan

Asas perbezaan utama di antara keduanya adalah syarat kepatuhan kepada kehendak Syariah yang merupakan tunggak kepada perbankan Islam.

Perbankan Islam bertunjangkan undang-undang dan prinsip-prinsip Syariah dalam setiap aktiviti perbankan yang ditawarkan.

Sebarang perlanggaran hukum Syariah boleh menyebabkan perkhidmatan atau produk yang ditawarkan tidak sah.

Malaysia bertuah kerana kita mempunyai Rangka Kerja Tadbir Urus Syariah yang komprehensif dan lengkap (diperkenalkan pada 2011 dan disemak dengan penambahbaikan pada 2019) untuk memastikan kepatuhan Syariah secara menyeluruh.

Di antara perkara penting yang ditekankan adalah syarat perlesenan perbankan Islam mestilah menubuhkan Jawatankuasa Syariah peringkat institusi untuk menasihati bank dalam perkara berkaitan dengan Syariah.

Fungsi kawalan termasuk Semakan Syariah (Shariah Review) dan Audit Syariah (Shariah Audit) juga disyaratkan sebagai kawalan peringkat kedua dan ketiga dalam memastikan kepatuhan Syariah.

Telus & adil

Elemen ketelusan dan keadilan di antara pihak berkontrak serta pengharaman riba dan ketidaktentuan (uncertainty) adalah diantara syarat utama/asas dalam semua bentuk kontrak Islam.

Elemen-elemen ini direalisasikan dalam kontrak-kontrak yang diguna-pakai dalam menstruktur kesemua perkhidmatan dan produk perbankan Islam.

Kesemua kontrak ini mempunyai kriteria dan syarat-syarat tertentu bagi menjamin kepentingan pihak berkontrak dan kepatuhan kepada kehendak Syariah.

Kontrak berasaskan pembiayaan misalnya, mensyaratkan harga barang ditetapkan semasa memeterai kontrak.

Apabila sudah dipersetujui bersama pihak berkontrak, harga tersebut tidak boleh dinaikkan walaupun kadar keuntungan yang digunakan dalam pengiraan harga mungkin meningkat kemudian.

Ini berbeza dengan bank konvensional yang mana kebanyakan produk adalah pinjaman berasaskan faedah, yang mana kadar faedah tersebut boleh meningkat tanpa sebarang had yang ditetapkan.

Manakala di Malaysia, Bank Negara Malaysia (BNM) membenarkan perbankan Islam mengenakan ganti rugi lambat bayar dengan kadar dan syarat-syarat tertentu.

Ini bertujuan semata-mata untuk menampung kos sebenar yang ditanggung pihak perbankan Islam ke atas kos sebenar yang ditanggung sahaja.

Sebarang jumlah yang terkumpul melebihi kos sebenar akan diberikan kepada kebajikan dan pihak perbankan Islam tidak dibenarkan untuk mengiktiraf jumlah tersebut sebagai pendapatan mereka.

Namun, amalan tersebut adalah tidak terpakai untuk konvensional.

Secara ringkasnya, jelas dari perbincangan di atas bahawa memang ada persamaan di antara perbankan Islam dan konvensional dari aspek perkhidmatan dan produk yang ditawarkan, serta sebahagian impak kewangan kepada pelanggan.

Walau bagaimanapun, perbezaan di antara keduanya adalah jelas dari sudut prinsip dan falsafah yang mendasari perkhidmatan dan produk-produk perbankan.

Sebagai institusi yang menawarkan perkhidmatan yang sama, kehendak dan hajat pelanggan yang sama serta penyelia operasi yang sama, persamaan luaran mungkin tidak dapat dielakkan.

Analogi kedai makan

Sebagai perbandingan, kita lihat analogi dua buah gerai dalam medan selera di bawah pengurusan yang sama, gerai A menawarkan makanan yang disahkan halal, manakala gerai B tidak disahkan halal.

Kedua-dua gerai makanan mempunyai kelompok pelanggan yang sama, dengan latar belakang dan selera yang lebih kurang sama.

Untuk gerai A, sijil halal yang dipaparkan bermaksud ada peraturan tambahan yang perlu dipatuhi.

Sekiranya gerai A dan B menawarkan jenis makanan dan masakan yang sama, menggunakan warna pinggan dan peralatan yang sama, saiz dan reka bentuk kerusi-meja yang sama serta harga dan rasa makanan yang sama, tidak bermaksud gerai A meniru gerai B!

Untuk artikel berbahasa Inggeris, klik sini.