PETALING JAYA – Beberapa institusi kewangan utama negara ini mula memuat naik contoh pengiraan kos moratorium pinjaman pelanggan di laman web rasmi mereka semalam.

Sebuah bank tempatan misalnya telah menyenaraikan contoh pengiraan komprehensif bagi kos moratorium peminjam yang menunjukkan hitungan bagi pinjaman perumahan, peribadi, pembiayaan sewa beli kenderaan dan pembiayaan hutang kad kredit.

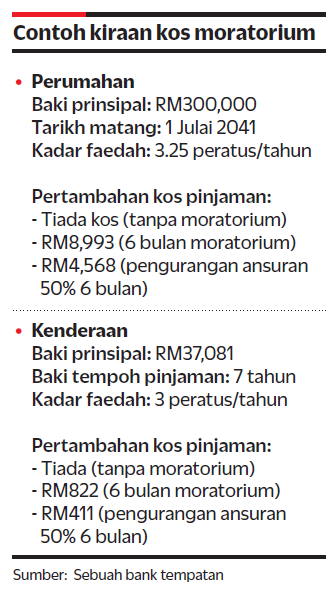

Bagi pinjaman perumahan, kes yang digunakan bank itu ialah bagi baki prinsipal berjumlah RM300,000 dengan tarikh matang pinjaman pada 1 Julai 2041 (baki 20 tahun) dan kadar faedah ialah 3.25 peratus setahun.

Peminjam yang mengambil pilihan moratorium enam bulan, tambahan kos yang perlu dibayar mereka sebanyak RM8,993.

Mereka yang memilih untuk mengurangkan bayaran ansuran sebanyak 50 peratus selama enam bulan pula akan dikenakan tambahan kos pinjaman sebanyak RM4,568.

Bagaimanapun, pengiraan itu tidak mengambil kira sebarang perubahan pada kadar pinjaman asas bank yang kebiasaannya berubah bergantung kepada kadar dasar semalaman yang ditetapkan Bank Negara Malaysia.

Sementara itu, bagi pinjaman sewa beli kenderaan, kes yang digunakan ialah baki prinsipal berjumlah RM37,081 dengan baki tempoh bayaran balik tujuh tahun pada kadar faedah tiga peratus setahun.

Sekiranya peminjam memilih untuk mengambil moratorium selama enam bulan dan memanjangkan tempoh bayaran balik mereka selama enam bulan, tambahan kos pinjaman mereka adalah sebanyak RM822.

Bagi mereka yang memohon moratorium tiga bulan dan memanjangkan tempoh pembayaran balik pinjaman selama tiga bulan, kos pinjaman mereka bertambah RM411.

Kelmarin, BNM dalam satu kenyataan memberitahu, peminjam perlu memahami bahawa dengan mengambil bantuan bayaran balik pinjaman, kos pinjaman akan meningkat secara keseluruhan.

Ini kerana menurut kenyataan itu, faedah/keuntungan akan terus terakru (diambil kira) ke atas bayaran balik pinjaman yang tertangguh.

Justeru, bank-bank dikehendaki memberikan penerangan kepada peminjam mengenai kesan pengambilan bantuan bayaran balik pinjaman terhadap jumlah bayaran ansuran dan tempoh pembiayaan.

“Apabila peminjam memohon untuk mendapatkan bayaran ansuran yang lebih rendah (dan bukan mengekalkan bayaran ansuran yang asal) selepas moratorium, hal ini boleh menyebabkan tempoh pinjaman mereka menjadi lebih panjang.

“Bank tidak akan mengenakan caj faedah ke atas faedah atau keuntungan atas keuntungan (faedah/keuntungan terkompaun) atau apa-apa faedah/keuntungan penalti sepanjang tempoh bantuan,” kata kenyataan itu.