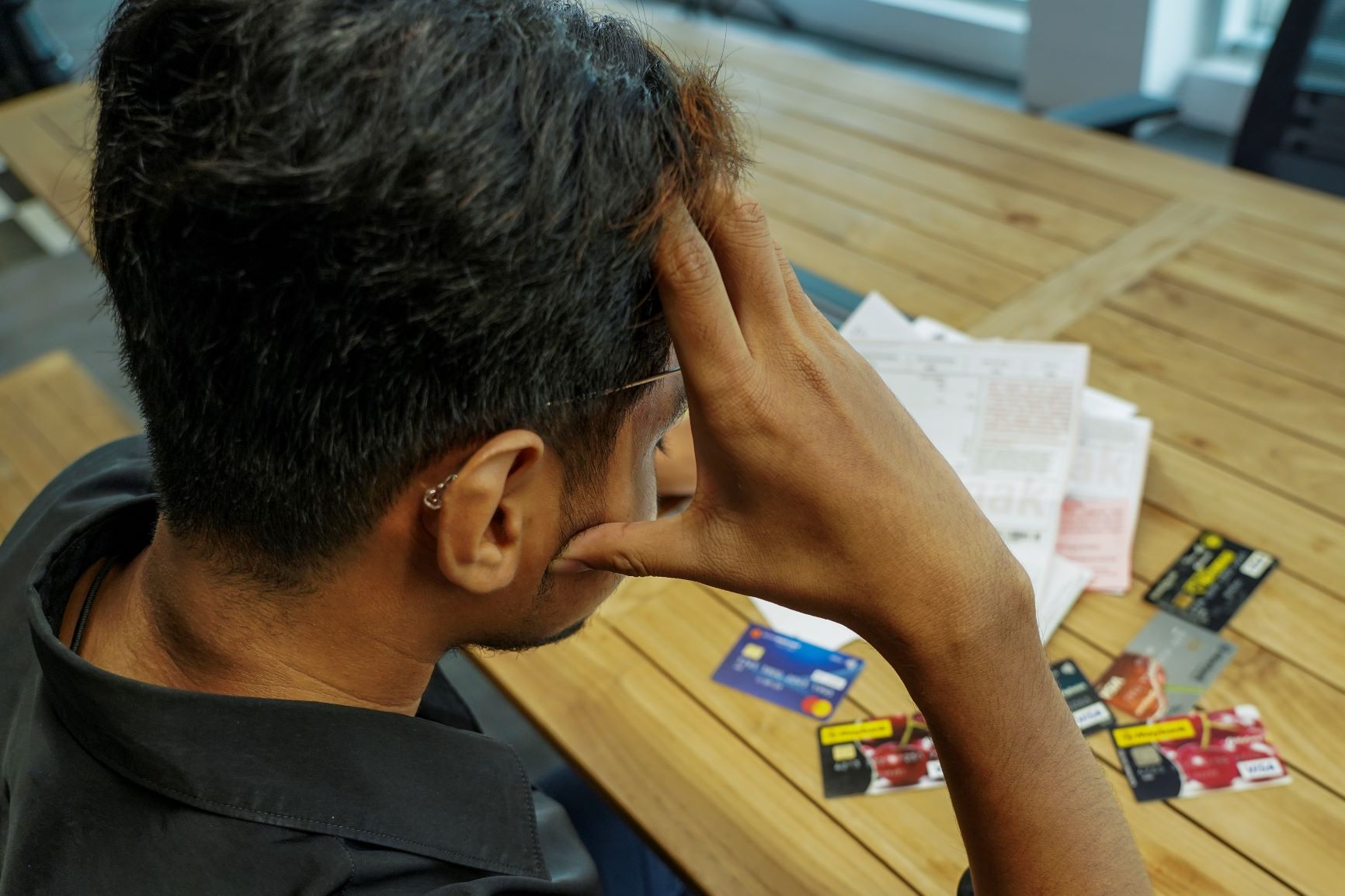

KEHILANGAN punca pendapatan akibat penularan Covid-19 menjadi mimpi ngeri buat mereka yang terikat dengan pelbagai komitmen hutang dan pinjaman.

Seorang lelaki dari Perak yang hanya ingin dikenali sebagai Rauf, 55, berkata, setiap malam dia tidak lena tidur memikirkan nasib diri dan keluarga selepas diberhentikan kerja sebagai penolong pensyarah di sebuah universiti swasta pada April tahun lalu.

Terdahulu, bapa empat cahaya mata itu merupakan seorang pesara penjawat awam yang menerima pencen bulanan, namun komitmen hutang antaranya pinjaman rumah dan kenderaan mencecah RM4,500 sebulan melebihi jumlah wang pencen bulanannya.

“Boleh dikatakan setiap malam saya tidak lena tidur memikirkan bagaimana hendak cari duit untuk bayar hutang. Saya juga takut jika kereta ditarik sehingga menyusahkan saya untuk bergerak ke sana ke mari,” katanya ketika dihubungi K2 baru-baru ini.

Namun, katanya, pada suatu hari dia telah menonton taklimat Covid-19 oleh Perdana Menteri, Tan Sri Muhyiddin Yassin di televisyen yang menyarankan mereka yang berdepan masalah membayar pinjaman untuk meminta bantuan daripada Agensi Kaunseling dan Pengurusan Kredit (AKPK).

Rauf berkata, pihak AKPK kemudian telah membantunya menstrukturkan semula pinjaman.

“Daripada komitmen bulanan RM4,500 berjaya dikurangkan menjadi RM1,350. Alhamdulillah,” ujarnya.

Berkongsi pengalaman berdepan tekanan kewangan, seorang yang hanya mahu dikenali sebagai Muthu, 56, pula berkata, dia didiagnosis depresi sebulan selepas kehilangan kerja pada Mei tahun lalu kerana tertekan memikirkan beban komitmen mencecah RM4,000 sebulan.

Bekas eksekutif yang berkhidmat selama 30 tahun dengan syarikat pengeluar rokok terkemuka itu berkata, dia sebenarnya pernah memohon bantuan AKPK selepas isterinya diberhentikan kerja pada tahun 2019 dan jumlah komitmen tersebut dapat dikurangkan kira-kira 40 peratus.

“Sebelum ini saya dapat bayar kepada AKPK secara konsisten, namun selepas saya pula diberhentikan kerja, saya buntu dengan nasib keluarga termasuk dua anak yang masih bersekolah dan seorang di universiti.

“Hasil rundingan AKPK dengan bank baru-baru ini, saya mendapat penangguhan bayaran sehingga boleh mendapat kerja baharu tapi sejujurnya saya masih mengalami gangguan kebimbangan melampau,” ujarnya.Ini kerana, dalam situasi pandemik, dia sukar untuk mendapat pekerjaan ditambah keadaan kesihatan dirinya yang sehingga kini terpaksa bergantung ubat-ubatan.

Nas, 31, pula bercerita, empat tahun lalu dia terjebak pinjaman peribadi mencecah RM50,000 kerana terlibat dalam bisnes Pemasaran Berbilang Tingkat (MLM) atas ajakan seorang kenalan, namun tidak mendapat sebarang hasil.

“Duit pinjaman itu lesap dan duit gaji biasanya cuma cukup-cukup makan selepas bayar hutang tersebut yang selalunya tidak dapat dibayar penuh selain perlu bayar sewa rumah dan ansuran kenderaan.

“Jadi, saya sangat tertekan sehingga buat keputusan jumpa ahli psikiatri,” kata penjawat awam itu.

Dia bahkan menerima panggilan yang menyatakan gajinya akan dibekukan jika tunggakan hutang itu tidak dijelaskan.

“Mujurlah hasil bantuan AKPK, saya dapat kurangkan lebih 70 peratus daripada jumlah yang sepatutnya saya perlu bayar dengan tempoh komitmen kira-kira lapan tahun,” jelasnya.

Ternyata daripada luahan-luahan ini, ramai dalam kalangan masyarakat kini yang sedang bergelut atau dibelenggu bebanan kewangan dan mendapatkan bantuan AKPK merupakan salah satu langkah yang boleh dipertimbangkan.

Ketua Jabatan Pengurusan Cawangan dan Khidmat Pelanggan AKPK, Mansor Ali berkata, pendidikan kewangan memberikan panduan bahawa pembayaran pinjaman tidak boleh melebihi 40 peratus daripada pendapatan.

Namun, ia mungkin sukar diikuti dalam situasi pandemik yang tidak menentu.

Hal ini kerana tekanan kewangan cenderung dilihat meningkat disebabkan faktor pendapatan yang terjejas akibat kehilangan pekerjaan atau kesulitan keluar mencari rezeki.

“Boleh jadi sehingga 70 peratus pendapatan yang diperoleh golongan yang terjejas digunakan untuk membayar pinjaman,” jelasnya.

Beliau berkata, bagi membantu mereka yang terkesan Covid-19, pihaknya mempunyai pakej peribadi dengan cadangan penyelesaian yang dirancang mengikut masalah individu menerusi Program Pengurusan Kredit (PPK).

“Misalnya, jika seseorang individu itu mempunyai masalah pinjaman tertunggak, kami boleh membantu mereka berunding dengan bank untuk memohon membayar faedah sahaja dahulu pada tahun pertama.

“Pelbagai kaedah boleh diusahakan dan pihak AKPK akan mencuba sedaya upaya menjadi pemudah cara kepada golongan terlibat,” katanya.

Menurutnya, setakat 17 April lalu, 60 peratus atau 177,000 daripada 330,000 individu yang mengambil bahagian dalam PPK merupakan pelanggan aktif dengan kira-kira 34,000 orang telah berjaya menyelesaikan tunggakan hutang berjumlah RM1.5 bilion.

Dalam pada itu, beliau berkata, kegagalan menguruskan penggunaan kad kredit menjadi faktor tertinggi rakyat Malaysia terjerat hutang iaitu melibatkan 55.7 peratus pelanggan yang mengikuti PPK.

Mansor berkata, sebanyak 31.6 peratus peserta pula mempunyai masalah pinjaman peribadi dan masing-masing empat peratus berdepan masalah pinjaman perumahan dan sewa beli kenderaan.

Beliau berkata, kebanyakan peserta PPK terdiri daripada mereka yang berusia 30 hingga 40 tahun iaitu mewakili kira-kira 41.4 peratus dengan 13.7 peratus pelanggan pula berusia 20 hingga 30 tahun.

Katanya, perkhidmatan disediakan adalah percuma kepada semua individu serta syarikat Perusahaan Kecil dan Sederhana (PKS) dan agensi itu tidak pernah melantik ejen atau orang tengah untuk mewakili AKPK.

“Dalam situasi pandemik, pelanggan tidak perlu berkunjung ke cawangan AKPK untuk perbincangan, sebaliknya pegawai yang bertugas akan membuat panggilan pada waktu atau tarikh janji temu untuk sesi perbincangan.

“AKPK tidak menetapkan kadar minimum jumlah hutang untuk dibantu, namun bagi kategori individu jumlah keseluruhan pinjaman tidak boleh melebihi RM5 juta,” jelasnya.

Terangnya, AKPK boleh berunding dengan pihak bank antaranya untuk memanjangkan tempoh pinjaman bagi menurunkan kadar faedah tertakluk kepada kelulusan penyedia kredit, selain langkah-langkah berkaitan untuk membantu mengurangkan komitmen hutang bulanan pelanggan.